A Reforma Tributária ITCMD 2023, trazida pela Emenda Constitucional nº 132/2023, reformula aspectos fundamentais do Imposto sobre Transmissão Causa Mortis e Doação (ITCMD), impactando diretamente heranças e doações em todo o Brasil.

Este artigo explica, de forma clara e objetiva, as principais alterações, sua aplicação prática e o que você precisa fazer para estar em conformidade com a nova legislação.

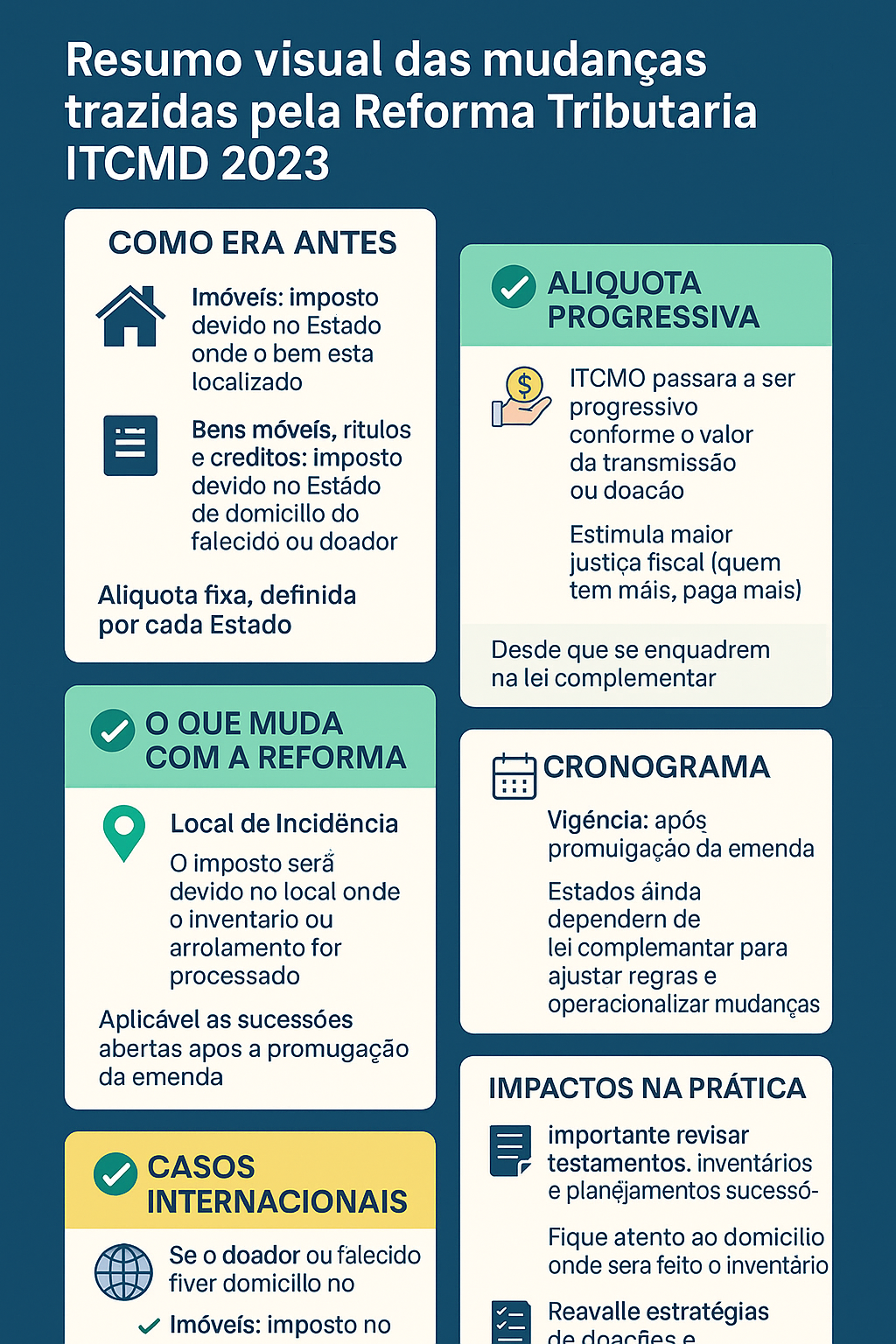

1. Mudança de Competência no ITCMD de Bens Móveis

Como era antes da Reforma Tributária ITCMD 2023:

A competência para cobrança do ITCMD sobre bens móveis, títulos e créditos era do Estado onde o falecido (de cujus) era domiciliado ou onde residia o doador.

Como ficou após a reforma:

A cobrança do ITCMD passa a ser competência do Estado onde se processar o inventário ou arrolamento, simplificando a tributação e reduzindo conflitos entre entes federativos.

Importante: Essa regra se aplica apenas às sucessões abertas após a publicação da Emenda Constitucional nº 132/2023.

2. ITCMD Progressivo: Obrigação para Todos os Estados

A EC nº 132/2023 tornou obrigatória a progressividade do ITCMD. Ou seja, quanto maior o valor do bem transmitido por herança ou doação, maior será a alíquota do imposto.

Antes, alguns Estados já adotavam essa progressividade, mas agora é uma exigência constitucional para todo o país. A mudança promove mais justiça fiscal.

3. Imunidade para Entidades Sem Fins Lucrativos

Outra mudança importante trazida pela Reforma Tributária ITCMD 2023 é a isenção do imposto para:

- Instituições sem fins lucrativos com finalidade de relevância pública e social;

- Entidades religiosas beneficentes;

- Instituições científicas e tecnológicas.

Essa imunidade se aplica às doações e transmissões feitas na consecução dos seus objetivos sociais, conforme vier a ser regulamentado por lei complementar.

4. Casos Envolvendo Exterior: Bens e Pessoas Fora do Brasil

A Emenda também define como será a cobrança do ITCMD quando a situação envolver o exterior:

a) Bens imóveis

O imposto será cobrado pelo Estado onde o imóvel estiver localizado.

b) Doações com doador no exterior

- Se o donatário reside no Brasil, o imposto é devido ao Estado onde ele mora.

- Se o donatário reside no exterior, o imposto será devido ao Estado onde o bem estiver localizado.

c) Heranças com falecido no exterior

- Se o herdeiro reside no Brasil, o ITCMD será cobrado pelo Estado onde ele mora.

- Se o herdeiro também reside no exterior, o imposto será devido ao Estado onde se localizar o bem transmitido.

5. Imagem Explicativa

6. Links úteis e referências oficiais

- Texto oficial da Emenda Constitucional nº 132/2023 (Senado Federal)

- Decisão do STF sobre ITCMD de bens no exterior (RE 851108)

7. Conclusão: Como se preparar para a Reforma Tributária ITCMD 2023

As mudanças introduzidas pela Reforma Tributária ITCMD 2023 exigem atenção e planejamento, especialmente para quem lida com doações frequentes ou planejamento sucessório.

O Soares e Silva Advogados, com atuação no Rio de Janeiro e atendimento online, está pronto para orientar seus clientes e parceiros sobre as adequações necessárias. Conte com nossa equipe para planejar a melhor estratégia tributária familiar e empresarial.

{kind=link}

{kind=link}